helyi adók településenként: https://hakka.allamkincstar.gov.hu/

Az iparűzési adó 2023 évétől újra gyökeres átalakuláson megy keresztül az adóalap egyszerűsített megállapítása tekintetében – a korábbi háromféle módszert egyféle adóalap-megállapítási mód váltja fel.

A továbbiakban nem alkalmazandó az 1%-ban maximalizált adókulcs, a pandémia előtti szabályok értelmében az iparűzési adó mértéke visszatér a 2%-os kulcshoz.

Az új szabályzás 2023. január 1-től lép hatályba (2022. évi XLV. törvény 64. §.), az újonnan bevezetett adóalanyi kategóriák a kisvállalkozókat érintik, pontosabban minden olyan vállalkozót, akinek az éves bevétele nem haladja meg a 25 millió Ft-ot, átalányadózó kereskedők esetében a 120 millió Ft-ot.

2023-tól választható a bevételi sávokon alapuló, tételes adóalap-meghatározás, évi egyszeri fizetési kötelezettséggel, adóbevallást sem kell benyújtani, kivéve speciális esetekben.

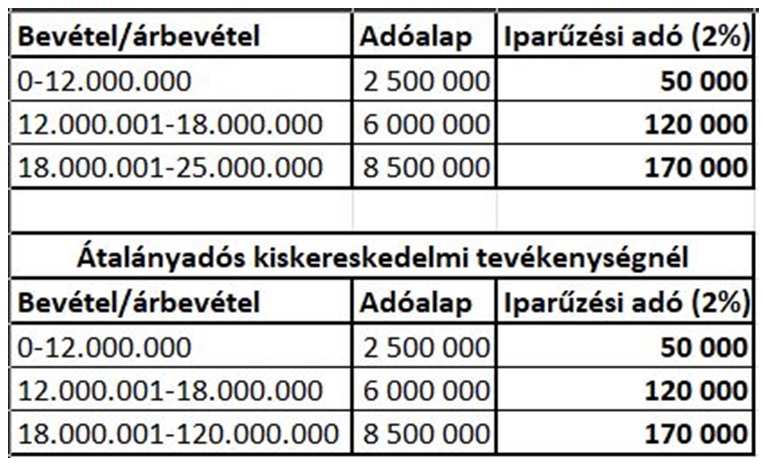

Az új iparűzési adó törvény 3 bevételi sávot különböztet meg (sávosan differenAciált adóalap-meghatározás), éves szinten, időarányosítással:

12 millió Ft-os vállalkozói bevétel alatt: a vállalkozó székhelyére és a telephelyére jutó adóalap 2,5-2,5 millió Ft. vagyis 50000 Ft telephelyenként

12 millió és 18 millió Ft közötti vállalkozói bevétel esetén: az adóalap 6-6 millió Ft. vagyis 120000 Ft telephelyenként

18 millió Ft-ot meghaladó, de 25 millió Ft alatti vállalkozói bevétel esetén: az adóalap 8,5-8,5 millió Ft; ide tartozik az a kisvállalkozó is, aki az SZJA-törvény szerint átalányadózó kiskereskedő, bevétele az adóévre nem több 120 millió Ft-nál. vagyis 170000 Ft telephelyenként

aki 12 millió alatt van egy kicsit, és áfás annak át kell gondolni, hogy vajon át fogja-e lépni ... (aki áfá-ban alanyi mentes, az nagyon fog vigyázni, hogy a 12 millát át ne lépje)

ugyanis a 12.000.001 Ft-nál már 120.000,- a tételes adó

Buktatók az iparűzési adózásban: bonyolult számítás, növekvő terhek?

LeitnerLeitner

Idén először kell alkalmazniuk a vállalkozásoknak az új szabályokat a helyi iparűzési adó kiszámításakor. Az adóalap kiszámítása bonyolult, ráadásul az is elképzelhető, hogy a vártnál kedvezőtlenebb lesz az eredmény a vállalkozások számára – hívja fel a figyelmet Jancsa-Pék Judit, a LeitnerLeitner vezető tanácsadója.

Bár a helyi iparűzési adót (hipa) a kisadók közé sorolják, eddig is sok esetben nagyobb megterhelést jelentett a vállalkozásoknak a társasági adónál, hiszen ezt az adót az árrés után kell megfizetni. Az adóalap kiszámításakor nem lehet minden költséget levonni a nettó árbevételből. Csak az anyagköltséggel, az alvállalkozói teljesítésekkel, az eladott áruk bekerülési értékével (ELÁBÉ), a közvetített szolgáltatások értékével, valamint a K+F adóévben elszámolt közvetlen költségével lehet csökkenteni az árbevételt, de nem lehet figyelembe venni a vállalkozási tevékenységhez kapcsolódó egyéb költségeket: például a szállítási díjakat, a bérköltségeket vagy éppen a marketingkiadásokat.

Az elmúlt évben ráadásul jelentős jogszabályváltozás lépett életbe ezzel az adónemmel kapcsolatban. Az új szabályok szerint egyrészt az eladott áruk bekerülési és a közvetített szolgáltatások együttes értékét már csak sávosan lehet levonni. Másrészt a kapcsolt vállalkozások adóalapját össze kell vonni, ha az ELÁBÉ és a közvetített szolgáltatások együttes összege meghaladja a nettó árbevétel 50 százalékát. Az adóalap-kalkulációt az együttes adatokra kell elvégezni, majd az árbevétel arányában felosztani a kapcsolt vállalkozások között.

A sávos levonás ugyan nem okoz problémát az 500 millió forint árbevétel alatti cégeknek, de a nagyobb, ráadásul csoportban működő vállalatok egy igen bonyolult számítási módszerrel szembesülnek. 500 millió forint árbevétel fölött ugyanis a sávokba osztott árbevétellel arányos ráfordításrészt csak akkor, és csak olyan mértékben engedi levonni az új szabályozás, ha, és amíg ez az összeg nem haladja meg a sávba jutó nettó árbevétel meghatározott arányát.

Ez az arány 500 millió-20 milliárd forint között 85 százalék, 20-80 milliárd forint között 75 százalék, a fölött pedig 70 százalék. A sávok alkalmazása nem jelent automatikusan levonási korlátot nagyobb árbevétel esetén, de feltételez egy egészséges árbevétel-ráfordítás arányt. Az új szabály leginkább azokat a cégeket bünteti, ahol a bevételek és ráfordítások aránya eltér ettől a feltételezett egészséges mértéktől.

Ráadásul az, hogy a vállalatcsoport árbevételét összevontan kell kezelni, kétszeresen is kedvezőtlen lehet. Egyrészt a levonási korlátozástól mentes legalsó sávba eső 500 millió forintos nettó árbevételt nem külön-külön, hanem együttesen, csak egyszer vehetik figyelembe. Másrészt a cégcsoport összesített árbevételei magasabb sávba is tolhatják őket, mint külön-külön lennének, ezzel is csökkentve a levonható ráfordítások, és így növelve az adóalap és az adó összegét.

Tovább bonyolítja a számítást, és ez által hibalehetőségre ad okot, az adó megosztása a jogosult önkormányzatok között. Ugyanis hiába történik az adóalap meghatározása cégszinten központilag, a hipát közvetlenül az önkormányzatok felé kell bevallani és befizetni, esetlegesen különböző – maximum 2 százalékig terjedő – adókulcsok alapján.

A megosztás kiszámításakor azok a vállalkozások, amelyeknek a tárgyévet megelőző teljes adóévben a hipaalapja nem haladta meg a 100 millió forintot, választhatnak, hogy az adott évi adóalapot az egyes településeken dolgozók személyi jellegű ráfordításaival arányosan, vagy az ott folytatott tevékenységhez kapcsolódó eszközérték alapján osztják meg. Arra is van lehetőségük, hogy e két megoldást kombináló vegyes módszert alkalmazzák. Azok a cégek azonban, amelyeknek a megelőző időszakban a hipaalapjuk meghaladta a 100 millió forintot, csak a vegyes módszert alkalmazhatják.

Speciális adóalap megosztási szabályok vonatkoznak a villamos energia és földgáz egyetemes szolgáltatókra, kereskedőkre és elosztókra, az építőipari vállalkozásokra és a távközlési tevékenységet végzőkre. Nekik a működési jellemzőiktől – például az építőiparban a településen elért bevételektől vagy a távközlési szektorban a vezetékes és vezeték nélküli szolgáltatásra előfizetők számától –függően kell megosztaniuk a hipaalapjukat az önkormányzatok között.

Nagyon fontos arra is odafigyelni, hogy a számításokat a kerekítés általános szabályai alapulvételével, hat tizedes jegy pontossággal kell elvégezni.

Jelentős változások történtek 2023-ban az iparűzési adóban

2023. 03. 28.

Mivel a „felező” lehetősége 2023-ban megszűnt, 2022-ben még utoljára megvan a lehetőség a kisvállalkozások számára, hogy éljenek a „felező” lehetőségével, ami azt jelenti, hogy maximum 1% a fizetendő iparűzési adó az arra jogosultak számára (kkv). Ahol nincs iparűzési adó, ott természetesen ezt sem kell fizetni. A változások azonban ezzel még nem értek véget.

A bevallást a NAV felé kell leadni a 22HIPAK nyomtatványon, de fizetni az önkormányzatoknak kell. A bevallás sokkal bonyolultabb lett, főlapot és alnyomtatványokat kell kitölteni, attól függően, hogy hány önkormányzatot érint a bevallás. Csak egy bevallást kell beadni az adóévre, és az alnyomtatványokon kell megosztani a bevételt. Nem egységes a tájékoztatás, Budapesten kívül vannak olyan önkormányzatok, akik azt mondják, hogy több bevallás kell. Jelenleg problémát okoz az önkormányzatoknak a beküldött bevallások feldolgozása.

A bevallási határidő 2023. május 31. (amennyiben nem szünetelt a vállalkozás menet közben, mert akkor 30 napon belül be kell adni a bevallást).

Szintén utoljára választható 2022-ben a 8 millió forintos árbevételig a 80%-os adóalap után fizetendő adó (ha határidőben beadod a bevallást), ez 2023-ban megszűnt.

Átalányadósoknál a jövedelem (bevétel mínusz költséghányad) 1,2-szerese után kell megfizetni az adót 2022-ben, és igénybe lehet venni a felezőt. Ez az adózási mód 2023-ban megszűnt.

Azokat a katásokat, akik az iparűzési adóban is a katát választották 2022. szeptember 1. után (ehhez egy bejelentés kellett), automatikusan áttették 2023-ban az új, tételes (sávos) iparűzési adóba. Ez Budapesten már látszik, nem budapesti önkormányzatoknál még a cikk írásakor nem lehetett látni.

Kiva adózóknál megmaradt 2023-ra az a választási lehetőség, hogy a kiva alap 1,2-szerese után kell megfizetni az adót. Ez választható (ha határidőben leadod a bevallást) a bevalláskor, nem kell előre bejelenteni.

Azoknak a volt katásoknak, akik az iparűzési adóban is katások voltak augusztus 31-ig és utána átalányadósok lettek, ők választhatják azt a lehetőséget, hogy átalányadósként adják be a 22HIPAK nyomtatványt. Azoknak a volt katásoknak, akik nem választották 2022-re a katás iparűzési adót, és 09.01-től átalányadósok lettek, nem választhatják 2022-re az átalányadós bevallást, nekik a normál szabály szerint vagy a 80%-os szabály szerint kell leadni a bevallásukat 2022-re.

Tételes (sávos) iparűzési adó 2023-ban

Az egyszerűsített adóalap-megállapítás főszabálya szerint a kisvállalkozónak a helyi iparűzési adóalapját nem kell megállapítania, bevallást nem kell benyújtania és – mert az adóalap tételes összegű – az adóalapját nem kell megosztania a települések között.

A kisvállalkozónak adóelőleget évente csak egyszer kell fizetnie, s amennyiben a kisvállalkozó bevétele az adott bevételi sáv felső határát nem haladja meg az adóévben, akkor az adóévre fizetett adóelőleghez képest további adót sem kell fizetnie (az adóelőleg bevallás benyújtása nélkül végleges adóvá válik).

Azt látjuk a táblázatban, hogy ha a bevétel nem éri el a 12 millió forintot, akkor az adóalap 2.500.000 ft, és ha 2%-os az iparűzési adó mértéke, akkor az adó 50.000 ft. (2.500.000*2%).

Ha 12 millió ft és 18 millió ft között van a bevétel, akkor az adó alapja 6.000.000 ft, ennek a 2%-a 120.000 ft.

Ha 18 millió ft és 25 millió ft között van a bevétel, akkor az adó alapja 8.500.000 ft, ennek a 2%-a 170.000 ft.

Ha kizárólag kiskereskedelmi tevékenységet végző átalányadózó bevétele 18 millió ft és 120 millió ft között van, akkor az adóalapja 8.500.000 ft, ezután a 2% 170.000 ft.

Amennyiben a bevétel meghaladja a 25 millió forintot, a normál szabály lép életbe, azaz a bevétel mínusz a meghatározott költségek után a 2% (vagy amennyi az adott önkormányzat területén érvényes).

Tételes (sávos) iparűzési adó választása 2023

a) a kisvállalkozó – az adóköteles tevékenységét jogelőd nélkül kezdő kisvállalkozó az első adóévről szóló adóbevallásban az első adóévre is – az adóévet megelőző adóévről szóló bevallási nyomtatványon az adóév ötödik hónapjának utolsó napjáig

b) a tevékenységét az önkormányzat illetékességi területén kezdő vállalkozó - ide nem értve az adóköteles tevékenységét jogelőd nélkül kezdő vállalkozót - a bejelentkezési, változás-bejelentési nyomtatványon jelenti be az adóhatóság számára.

Azaz, aki már működő vállalkozó volt 2022-ben, annak a 2022. évre vonatkozó iparűzési adóbevallásban kell jelölnie, hogy 2023-ra az egyszerűsített iparűzési adót választja. A bevallás beadási határideje 2023.05.31.

Aki 2023-ban indul vállalkozóként, neki az első iparűzési adóbevallásban kell jelölnie, hogy a 2023-as évre az egyszerűsített iparűzési adót választja. Ennek a bevallásnak a beadási határideje 2024. május 31.

Az a vállalkozó, aki már működik és van székhelye, de egy másik önkormányzat területén létesít székhelyet vagy telephelyet, annak változásbejelentési nyomtatványt kell beadnia.

Ha a kisvállalkozónak van székhelye és telephelye is és az egyszerűsített iparűzési adót választja, akkor mindkét helyen e szerint az adózás szerint kell teljesítenie az iparűzési adó fizetési kötelezettségét.

A kisvállalkozó e döntése a teljes adóévre vonatkozik és mindaddig érvényes, amíg a kisvállalkozó az adóalapját e szerint kívánja megállapítani.

Ha a vállalkozó bevétele az adóévben meghaladja a bevételi értékhatárt, akkor az adó alapját az adóévre és az azt követő adóévre a normál szabályok szerint kell megállapítania és bevallást is be kell adnia.

Ha a kisvállalkozó már nem az egyszerűsített iparűzési adó szerint szeretne adózni, akkor ezt az adóév május 31-ig jelentheti be az adóhatóságnak. Ezt a 2022-es iparűzési adóban kell választani 2023-ra.

Nem kell bevallást benyújtani, ha az adóévi adó összege nem haladja meg az adóévi adóelőleg összegét és – ha a megfizetett adóelőleg összege magasabb – az adózó az adóelőleg és az adóévi adó összege különbözetének a visszatérítését nem kéri.

Tehát, ha az egyszerűsített iparűzési adót választjuk, és év közben meghaladjuk a bevételi értékhatárt, akkor be kell adni az iparűzési adóbevallást.

Továbbá szükség lehet még bevallásra, ha az egyéni vállalkozását szüneteltette, megszüntette, székhelyét áthelyezte, telephelyét megszüntette.

Adómentesség

Például Budapesten 1.500.000 ft az adómentesség (adóalapot kell figyelni), nem kell arányosítani, ha a régi katás az iparűzési adóban is katás volt és 09.01-től átalányadós lett.

Ha a kisvállalkozó az egyszerűsített adóalap-megállapítást alkalmazza, akkor a helyi iparűzési adóban adómentességre, adókedvezményre és adócsökkentésre nem jogosult.

Aki a tételes iparűzési adót választja 2023-ra és év közben szünetel vagy megszűnik, be kell adnia a 23HIPAK bevallást, ahol jelenleg arányosítja az iparűzési adót a nyomtatvány.

Az átalányadósok 2023-ban nem a jövedelem, hanem a bevétel után adóznak.

Ők is választhatják a tételes iparűzés adót, de ha meghaladják a bevételi értékhatárt az iparűzési adóban, akkor a főszabály szerint kell adózniuk.

Új katás, aki választotta az iparűzési adóban is a katát, ők automatikusan a tételes iparűzési adóba kerültek. Ha év közben átmegy átalányadóba, nem kell beadni változásbejelentőt, mert a tételes iparűzési adó bárki számára választható, és ha azzal indult év elején, akkor nincs rá kihatással egy év közbeni adónemváltás.

Jelenlegi problémák

Az önkormányzatok nem tudják feldolgozni a 2022-es évre beküldött bevallásokat, ezért a folyószámlán még nem látjuk a valós adatokat, hiába küldtük be a bevallást.

A 2023-as iparűzési adóbevallásokat se tudják még feldolgozni, és még az is lehet, hogy változik a nyomtatvány.

Szilágyi Anita (2023-03-28)

Minimálbér 2025-ben : havi 290800, napi 13380, órabér 1672

Garantált bérminimum 2025-ben: havi 348 800, napi 16040, órabér 2005

2025-ben a szociális hozzájárulási adófizetési felső határ 6.979.200 Ft (24-szer 290.800 Ft) – Ez a 13% adóval számolva 907 296 Ft adó felső korlátot jelent

2023.12.01-től emelkedik a minimálbér

A MINIMÁLBÉR 266.800,- Ft/hó, illetve 1.534,- Ft/óra

A minimálbéresalkalmi munkavállalók mentesített keretösszegtovábbra is 13.871,- Ft/nap. A részükre kifizetett bér 21.340,- Ft/nap összegig számolható el költségként

a garantált bérminimumosalkalmi munkavállaló, akkor a mentesített keretösszeg változatlanul 17.719,- Ft/nap, A költségként elismert összeg ebben az esetben is 21.340,- Ft/nap.

A mentesített keretösszeg majd csak jövőre, 2024.01.01-től fog emelkedni (minimálbéreseknél 15.951,- Ft/nap, garantált bérminimumosoknál 19.487,- Ft/nap összegre),

az EFO közterhe 2.700,- Ft/nap,

Minimálbér 2023. havi 232000, napi 10670, órabér 1334

Garantált bérminimum 2023 havi 296400, napi 13630, órabér 1704

részmunkaidőben foglalkoztatottak esetén a meghatározott havi, heti és napi bért a munkaidőmértékével arányos összegben kell figyelembe venni.

IPAR KAMARA :

minden évben fizetni kell!!!!!

Tisztelt Vállalkozó! A Magyar Kereskedelmi és Iparkamara képviseletében tájékoztatom, hogy a gazdasági kamarákról szóló 1999. évi CXXI. törvény (a továbbiakban: Gktv.) 34/A. § (2) bekezdésében megállapított, évente esedékes 5.000,- Ft, azaz Ötezer forint kamarai hozzájárulás megfizetését a törvény (3) bekezdése alapján 2023. március 31-ig köteles teljesíteni. Kérem, hogy az 5.000,- Ft kamarai hozzájárulást a fent megadott határidőig a Gránit Banknál vezetett 12100011-10639683 számú bankszámlára átutalással rendezze. Átutalásnál a közlemény rovatban kérjük tüntesse fel vállalkozása 11 számjegyű adószámát. Fizetési kötelezettségét az alábbi linkre kattintva, ügyfélkapuval történő bejelentkezést követően online bankkártyás fizetéssel is rendezheti. https://knyr.mkik.hu/ Befizetésével kapcsolatban a kamaraihozzajarulas@mkik.hu e-mail címen kérhet tájékoztatást. Felhívom szíves figyelmét, hogy a kamarai hozzájárulás megfizetésének elmulasztása köztartozás, melyet a Nemzeti Adó- és Vámhivatal adók módjára hajt be.

Pécs Megyei Jogú Város Önkormányzata 2025 január 1-től ezek az új számlaszámok

A NÉBIH felügyeleti díjat két egyenlő részletben kell teljesíteni I. részlet július 31-ig, II. részlet következő év január 31-ig.. (A felügyeleti díj kötelezettséget kizárólag átutalással lehet megfizetni a Nemzeti Élelmiszerlánc-biztonsági Hivatal 10032000-00289782-30006016 számú elkülönített fizetési számlájára. változott!!! )

Nébih bevallás 06.02 ig és változás 2025.01.01 től !

A Navhoz kell bevallani és csak ONYA felületen lehet .

ELMDIJ a nyomtatvány neve, és és felír azonosító is kell hozzá.

Bankszámla, ahová fizetni kell a díjat: 10032000-01076040-09060018 Nav Élelmiszerlánc felügyeleti díj.

Gyerekkedvezmény 2023 érthetően 2024-ben is ennyi, 2025 első félévében is ennyi, 2025 július 1-től másfélszerese

aki 1 gyereke van és 1 gyerek után igénybeveszi 66670 Ft adóalap 15%-a , vagyis 10000 Ft adó és járulék levonása alól mentesül

akinek 2 gyereke van és 1 gyerek után igénybeveszi mindösszesen 133330 Ft adóalap 15 %-a, vagyis 20000 Ft adó és járulék levonása alól mentesül

akinek 2 gyereke van és 2 gyerek után igénybeveszi mindösszesen 266660 Ft adóalap 15 %-a m vagyus 40000 Ft adó és járulék levonása alól mentesül

akinek 3 gyereke van és 1 gyerek után igénybeveszi, az mindösszesen 220000 Ft adóalap 15%-a, vagyis 33000 Ft adó és járulék levonása alól mentesül

akinek 3 gyereke van és 2 gyerek után igénybeveszi, az mindösszesen az 440000 Ft adóalap 15 %-a, vagyis 66000 Ft adó és járulék levonása alól mentesül

akinek 3 gyereke van és 3 gyerek után igénybeveszi, az mindösszesen 660000 Ft adóalap 15%-a, vagyia 99000 Ft adó és járulék levonása alól mentesül

A családi kedvezmény az összevont adóalapot csökkenti.[1] Az adóelőleg-nyilatkozat alapján a munkáltató, rendszeres bevételt juttató kifizető az adóév folyamán az adóelőleg megállapításakor figyelembe veszi a családi kedvezményt.

Az igénybe vehető családi kedvezmény összege az eltartottak és a kedvezményezett eltartottak számától függ.

Kedvezményezett eltartott:

aki után a magánszemély a Cst. szerint családi pótlékra jogosult,

aki a családi pótlékra saját jogán jogosult,

a rokkantsági járadékban részesülő személy,

a magzat a fogantatás 91. napjától a világra jöttét megelőző hónapig az erről szóló orvosi igazolás alapján.

Eltartott:

a kedvezményezett eltartott,

az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne, akkor is,

ha a kedvezményezett eltartott után nem családi pótlékot, hanem rokkantsági járadékot folyósítanak,

ha a kedvezményezett eltartott után családi pótlékot nem állapítanak meg,

vagy a családi pótlék összegét a gyermekek száma nem befolyásolja, például tartósan beteg gyermek után járó emelt összegű családi pótlék.

2025-ben a családi kedvezmény mértéke emelkedik a következők szerint.

A családi kedvezmény összege 2025. június 30-ig kedvezményezett eltartottanként havonta

ha egy eltartott van a családban, 66 670 forint,

ha két eltartott van a családban, 133 330 forint,

ha három vagy annál több eltartott van a családban, 220 000 forint.

Ez a gyakorlatban azt jelenti, hogy a családi kedvezmény igénybevételével kedvezményezett eltartottanként havonta

ha egy eltartott van a családban, 10 ezer forinttal,

ha két eltartott van a családban, 20 ezer forinttal,

ha három vagy több eltartott van a családban, 33 ezer forinttal

magasabb összegű nettó kereset áll a családok rendelkezésére.

A felváltva gondozott gyermek után a jogosultak saját eltartottjaik számától függően 33 335 (a 66 670 fele), 66 665 (a 133 330 fele), vagy 110 000 (a 220 000 fele) forintot érvényesíthetnek.

A családi kedvezmény összege 2025. július 1-től kedvezményezett eltartottanként havonta

ha egy eltartott van a családban, 100 000 forint,

ha két eltartott van a családban, 200 000 forint,

ha három vagy annál több eltartott van a családban, 330 000 forint.

Ez a gyakorlatban azt jelenti, hogy a családi kedvezmény igénybevételével kedvezményezett eltartottanként havonta

ha egy eltartott van a családban, 15 ezer forinttal,

ha két eltartott van a családban, 30 ezer forinttal,

ha három vagy több eltartott van a családban, 49,5 ezer forinttal

magasabb összegű nettó kereset áll a családok rendelkezésére.

A felváltva gondozott gyermek után a jogosultak saját eltartottjaik számától függően 50 000 (a 100 000 fele), 100 000 (a 200 000 fele), vagy 165 000 (a 330 000 fele) forintot érvényesíthetnek.

A tartósan beteg, illetve súlyosan fogyatékos kedvezményezett eltartott gyermek/személy után a családi kedvezmény havi összege 2025. június 30-ig 66 670 forinttal, július 1-től 100 000 forinttal emelt összegben vehető igénybe[2].